Introducción.

En el presente texto abordaremos el impacto de los gastos no deducibles sobre el capital y flujo de las empresas, lo anterior en relación con el impuesto sobre la renta.

Análisis.

Como preambulo, podemos identificar que acorde a lo dispuesto por nuestro Código Fiscal de la Federación, las personas físicas y morales están obligadas a contribuir al gasto público, siendo que, estas contribuciones se dividen en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos. Así mismo, identificamos a los impuestos como las contribuciones que las personas deben pagar cuando se encuentran en la situación jurídica preestablecida por las Leyes de la materia y que sean distintas de las antes mencionadas.

Bajo este contexto, podemos decir que el “gravamen” sobre la renta (a efecto de no utilizar la palabra que estamos identificando como parte de la definición), se puede clasificar dentro de los impuestos, dado que no es una aportación de seguridad social, tampoco es un pago por un servicio o beneficio causado por una obra pública ni tampoco es causado por el aprovechamiento de bienes de la Nación, siendo que además el propio CFF nos señala los supuestos en los que se causa la contribución en comento y adicionalmente cuenta con su propia Ley, la Ley del Impuesto Sobre la Renta.

Ahora que ya sabemos que la contribución sobre la renta es un impuesto, es menester realizar la aclaración de qué es lo que grava este impuesto, siendo que, acorde a la interpretación del SAT, tenemos que el ISR “es la contribución que grava los ingresos de las personas físicas o morales de un país, atribuible a los ingresos que sus establecimientos permantentes producen dentro de territorio nacional o aquellos que surgen de una fuente de riqueza dentro del país”.1

Bajo este orden de ideas, entonces podemos advertir que el ISR es una contribución llamada impuesto que grava los ingresos y/o la riqueza de las personas físicas y morales por haberla obtenido de un establecimiento permanente en México o a causa de cualquier fuente de riqueza de nuestra Nación.

Con esta información, podemos pasar al tema principal de este estudio, el cual se encuentra focalizado en la aplicación del ISR a las personas morales y el impacto de los gastos no deducibles a dicho impuesto.

Los Artículos 9 y 76 de la LISR nos indican que las personas morales deben de presentar su delcaración anual dentro de los tres meses siguientes al cierre de su ejercicio (que puede ser regular o irregular según sea el caso), donde se establecerá el monto a cubrir por la contribución así como el resultado fiscal del ejercicio o la base gravable para el impuesto. En este sentido, debemos aclarar de forma oportuna, que todo impuesto tiene una base para poder ser calculado y el ISR no es la excepción de dicha máxima, en consecuencia deben apreciarse a priori las reglas para que podamos calcular sobre qué monto se volvera aplicable el impuesto y por consiguiente la cantidad a pagar.

Para lograr lo anterior, el Artículo 9 de la LISR nos dota de la fórmula para obtener tanto la base gravable (Resultado Fiscal) como el ISR:

Ingresos acumulables

( – ) Deducciones autorizadas

( – ) PTU pagada en el ejercicio (reforma 2014)

( = ) Utilidad Fiscal

( – ) Pérdidas fiscales de ejercicios anteriores

( = ) Resultado fiscal

( – ) Tasa del 30%

( = ) ISR del ejercicio

Ahora bien, como se puede observar en la tabla anterior, he destacado en verde a las “deducciones autorizadas”, esto debido a que debemos de saber que existen ciertos gastos que las empresas (morales) hacen y que pueden ser descontados del monto total a considerar como base gravable, pero que, también existen ciertos gastos que NO SON PERMITIDOS como adecuados para afectar al Resultado Fiscal, en otras palabras, no son deducibles.

Para saber cuales son, debemos dirigirnos al Capítulo II de la LISR, donde su Artículo 28 nos aporta un listado de 33 supuestos que entran en la categoría de no deducibilidad.

En consecuencia, debemos tener muy claro que gastos que efectúan las empresas son viables para entrar en la deducibilidad y cuales no, ya que esto va a impactar directamente sobre la base gravable que nosotros tendremos para calcular nuestro pago correcto de ISR.

Conclusiones

La habilidad para diferenciar los conceptos que van a confromar la regla para el calculo del ISR, tendrá un impacto directo sobre el flujo de efectivo de una empresa, lo anterior dado que, sino se conocen los gastos que podemos deducir como los que no, podrá causar que se pague un impuesto mucho mayor o mucho menor al que realmente se esté causando, y por ende podráimos tener pérdidas no consideradas para el ejercicio fiscal en cuestión o podriamos causar una Auditoria Fiscal por parte del SAT a nuestra empresa por no establecer de forma adecuada el pago de las contribuciones que debemos pagar en nuestros ejercicios.

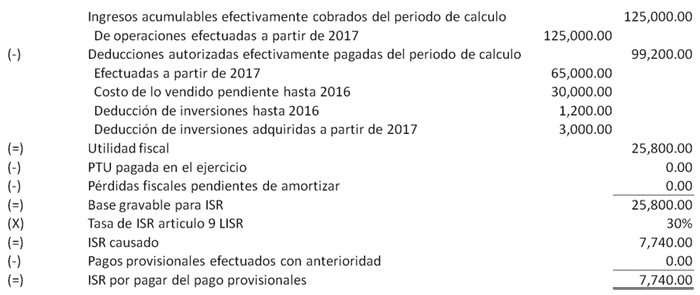

A manera de ejemplo, dejaré una imagen de como se calcula el ISR para personas morales, misma que ha sido proporcionada por Contador Mx2.

Referencias bibliográficas

- SAT. Impuesto Sobre la Renta (ISR). [WEB] http://www2.sat.gob.mx/sitio_internet/informe_tributario/itg2014t2/isr.pdf

- Contador MX. Calculo de ISR de Persona Moral con Acumulación de Ingresos (flujo de efectivo)

- enero 16, 2017 por C.P. Alberto Monroy Salinas y C.P. Claudia Mendoza Mendoza. [WEB] https://contadormx.com/2017/01/16/ejemplo-de-calculo-de-isr-de-persona-moral-con-acumulacion-de-ingresos/

- Cámara de Diputados del H. Congreso de la Unión. (2021, 12 de noviembre). Código fiscal de la federación. Diario Oficial de la Federación. https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

- Álvarez, J. (2018). Determinación del Impuesto sobre la Renta en las empresas [PDF]. Autor.

- QTV Canal. (2017, 11 de septiembre). Conceptos no deducibles para efectos del ISR. Parte 1,Parte 2. . YouTube. https://youtu.be/CqGRRlVLYL8